- Μελλοντική αξία (FV) ενός σημερινού ποσού

- Παρούσα αξία (PV) ενός μελλοντικού ποσού

Παράδειγμα Μελλοντικής Αξίας (Future Value – FV)

Σενάριο:

Έχεις σήμερα 5.000 € και τα καταθέτεις σε μια τράπεζα με ετήσιο επιτόκιο 4%, για 5 χρόνια, με ετήσιο ανατοκισμό.

Θέλεις να βρεις:

Πόσα θα έχεις στο τέλος των 5 ετών;

Βήμα 1: Γράφουμε τα δεδομένα

- Παρούσα αξία (PV) = 5.000 €

- Επιτόκιο (r) = 4% = 0,04

- Περίοδοι (n) = 5 έτη

- Ζητούμενο: Μελλοντική αξία (FV)

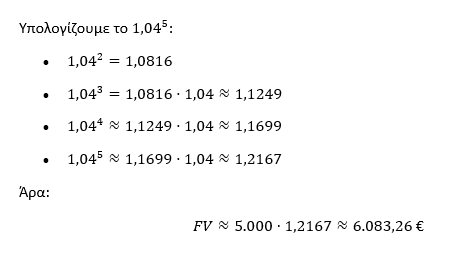

Βήμα 2: Τύπος μελλοντικής αξίας

![]()

Βήμα 3: Αντικαθιστούμε τα δεδομένα

Βήμα 4: Ερμηνεία

Αν επενδύσεις 5.000 € σήμερα με επιτόκιο 4% για 5 χρόνια,

στο τέλος θα έχεις περίπου 6.083,26 €.

Η διαφορά 6.083,26 – 5.000 = 1.083,26 € είναι οι τόκοι που κέρδισες συνολικά (και περιλαμβάνουν και τον ανατοκισμό).

Παράδειγμα Παρούσας Αξίας (Present Value – PV)

Σενάριο:

Σου υπόσχονται ότι θα λάβεις 10.000 € σε 3 χρόνια.

Το κατάλληλο προεξοφλητικό επιτόκιο (δηλαδή η απόδοση που θα ζητούσες αν είχες τα χρήματα σήμερα) είναι 6% τον χρόνο.

Θέλεις να βρεις:

Πόσο αξίζουν αυτά τα 10.000 € σήμερα;

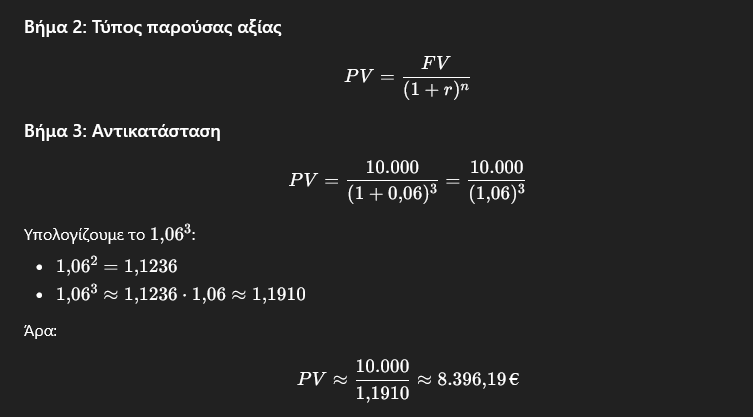

Βήμα 1: Γράφουμε τα δεδομένα

- Μελλοντική αξία (FV) = 10.000 €

- Επιτόκιο (r) = 6% = 0,06

- Περίοδοι (n) = 3 έτη

- Ζητούμενο: Παρούσα αξία (PV)

Βήμα 4: Ερμηνεία

Τα 10.000 € σε 3 χρόνια, με προεξόφληση στο 6%,

ισοδυναμούν περίπου με 8.396,19 € σήμερα.

Δηλαδή, αν είχες σήμερα 8.396,19 € και μπορούσες να τα επενδύσεις με απόδοση 6% για 3 χρόνια, θα έφτανες περίπου στα 10.000 €.

Σύγκριση – Τι μας δείχνουν PV και FV;

- Η Mελλοντική Aξία (FV) απαντά στην ερώτηση:

«Αν επενδύσω σήμερα Χ €, πόσα θα γίνουν στο μέλλον;»

- Η Παρούσα Aξία (PV) απαντά στην ερώτηση:

«Το ποσό Υ € που θα πάρω στο μέλλον, πόσο αξίζει σήμερα;»

Και τα δύο βασίζονται στην ίδια ιδέα:

Ο χρόνος και το επιτόκιο αλλάζουν την αξία του χρήματος.

—

Αναλυτικό παράδειγμα ράντας – Δάνειο με ίσες ετήσιες δόσεις

Σενάριο

Μια επιχείρηση παίρνει δάνειο 20.000 € με:

- Επιτόκιο: 5% ετησίως

- Διάρκεια: 5 χρόνια

- Αποπληρωμή: με ίση ετήσια δόση στο τέλος κάθε έτους (ordinary annuity)

Θέλουμε να βρούμε:

- Το ποσό της ετήσιας δόσης

- Τον διαχωρισμό τόκου–κεφαλαίου για τα πρώτα χρόνια

- Το υπόλοιπο δανείου στο τέλος κάθε έτους

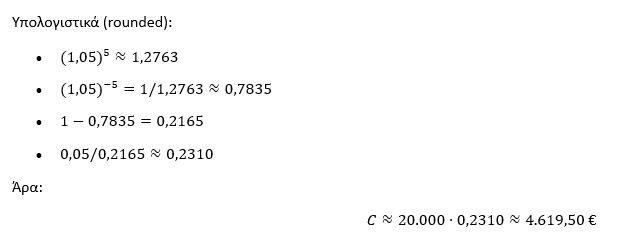

Η ετήσια δόση είναι περίπου 4.619,50 €.

- 1.2 Πίνακας αποπληρωμής (τα πρώτα έτη) Κάθε δόση χωρίζεται σε:

- Τόκο = Υπόλοιπο αρχής έτους × επιτόκιο

- Κεφάλαιο = Δόση – Τόκος

- Νέο υπόλοιπο = Παλαιό υπόλοιπο – Κεφάλαιο

Χρησιμοποιούμε:

- Δόση: 4.619,50 €

- Επιτόκιο: 5%

Έτος 1

- Υπόλοιπο στην αρχή: 20.000 €

- Τόκος: 20.000 ⋅ 0,05 = 1.000€

- Κεφάλαιο: 4.619,50 – 1.000 = 3.619,50€

- Υπόλοιπο στο τέλος: 20.000 – 3.619,50 ≈ 16.380,50€

Έτος 2

- Υπόλοιπο αρχής: 16.380,50 €

- Τόκος: 16.380,50 ⋅ 0,05 ≈ 819,03€

- Κεφάλαιο: 4.619,50 – 819,03 ≈ 3.800,47€

- Υπόλοιπο τέλους: 16.380,50 – 3.800,47 ≈ 12.580,03€

Έτος 3

- Υπόλοιπο αρχής: 12.580,03 €

- Τόκος: 12.580,03 ⋅ 0,05 ≈ 629,00€

- Κεφάλαιο: 4.619,50 – 629,00 ≈ 3.990,50€

- Υπόλοιπο τέλους: 12.580,03 – 3.990,50 ≈ 8.589,53€

Έτος 4

- Υπόλοιπο αρχής: 8.589,53 €

- Τόκος: 8.589,53 ⋅ 0,05 ≈ 429,48€

- Κεφάλαιο: 4.619,50 – 429,48 ≈ 4.190,02€

- Υπόλοιπο τέλους: 8.589,53 – 4.190,02 ≈ 4.399,51€

Έτος 5

- Υπόλοιπο αρχής: 4.399,51 €

- Τόκος: 4.399,51 ⋅ 0,05 ≈ 220,00€

- Κεφάλαιο: 4.619,50 – 220,00 ≈ 4.399,50€

- Υπόλοιπο τέλους: ≈ 0 € (με μικρές στρογγυλοποιήσεις)

1.3 Τι δείχνει το παράδειγμα

- Στα πρώτα χρόνια, το μεγαλύτερο μέρος της δόσης είναι τόκος, μικρότερο κεφάλαιο.

- Στα τελευταία χρόνια, ο τόκος μειώνεται και αυξάνεται η αποπληρωμή κεφαλαίου.

- Αυτό είναι τυπική συμπεριφορά δανείου με ίσες δόσεις (ράντα).

Το ίδιο μαθηματικό μοντέλο (ράντα) εφαρμόζεται και στις συντάξεις:

σταθερή περιοδική πληρωμή (π.χ. κάθε έτος) που είναι η “δόση” που λαμβάνεις αντί να πληρώνεις.

Comments are closed.